网房产上海讯 昨天上午,上海三批次土拍开槌,徐汇植物园地块上演难得一见的“九子夺嫡”名场面。

而在土拍开槌前夕,上海发布土拍新规:同一母公司旗下的不同企业,可以同时参与同一块地的竞拍。消息一出,保利发展和保利置业立刻同步发布投标公告,并肩抢地。

虽然最后保利置业临时退场,保利双雄没有同时站上竞技台,但这一幕让小想起了另一件事:房企多马甲并不稀奇。大小保利、中海与中建八子、联发与建发,都是名义同根,实则各立山头。但有一家房企,手里捏着三个马甲,彼此之间却界限模糊,剪不断理还乱。

一、“潮鸣”之争:绿城内部已经乱了

2026年初,上海青浦新城。

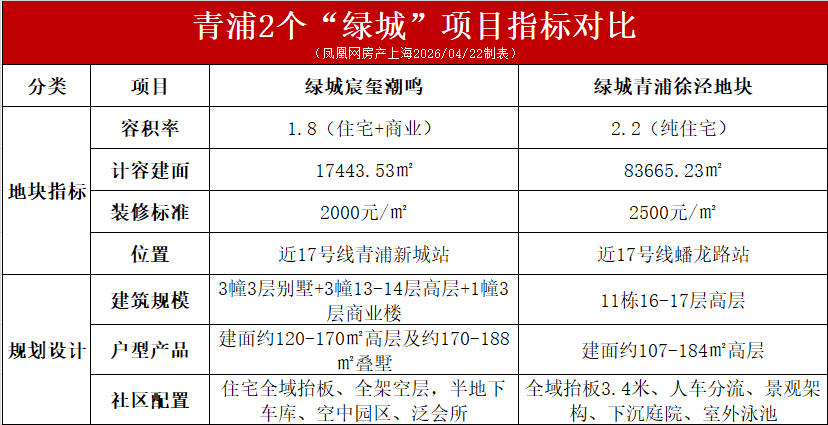

一块原本无人问津的土地——浙江宇诚集团去年9月零溢价拿下的青浦新城地块,突然有了一个足够响亮的名字:绿城宸玺潮鸣。

同一时间,宸玺潮鸣在抖音、官微同步官宣。户型图、城市展厅全部铺开,绿城发展领导卢轶亮亲自站台。

明明是宇诚拿地,为什么输出的却是绿城品牌?细究之下,原来是宇诚找来了绿城发展代管。

而与此同时,绿城中国在上海市中心的顶豪项目「绿城潮鸣外滩」即将进入强销期。

同样在上海,一个在外环外,一个在内环内,却都冠上了“潮鸣”。

消息传到绿城中国内部,嫡系团队直接炸了。 “绿城发展凭什么用‘潮鸣’?集团有没有批复?” 一封内部投诉信,递到了绿城集团。

集团的答复让所有人哑口无言: 绿城内部没有“潮鸣”产品系一说,“潮鸣”未注册商标,谁都能用;绿城发展案名审批流程合规,投诉无效。

投诉被驳回,但绿城发展也并非毫无顾忌。一边是高调官宣造势,一边又私下找到媒体,要求隐去“潮鸣”二字,不要声张。

自己大张旗鼓,又怕嫡系打压——这种矛盾心态,把绿城体系内部的割裂暴露无遗。

更直接的对决还在后面。次月,绿城中国在青浦花26.7亿元拿地,两个项目相距仅5站地铁,户型产品高度重合,瞄准同一批客群。

两个“绿城”,同一区域贴身抢客,未来的竞争局面,恐怕注定不会平静。

二、3个“绿城”,早就不是一家人

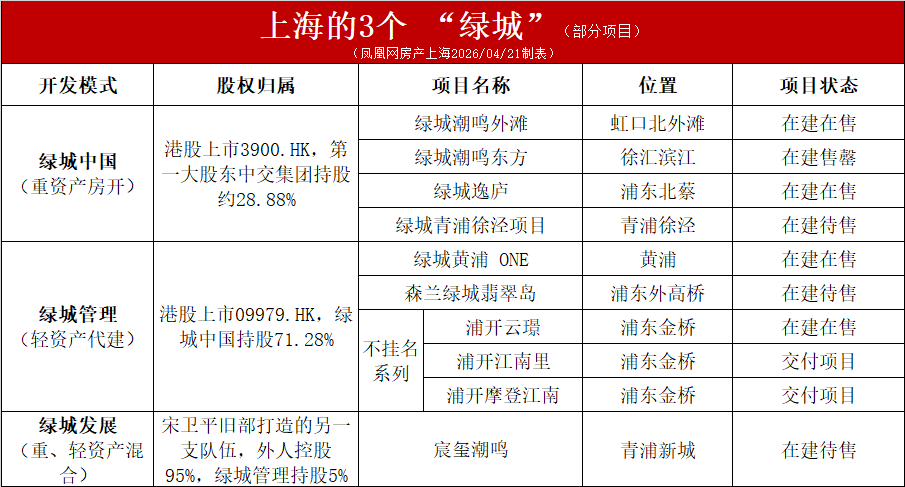

要理解这场内斗,必须先厘清:你在上海看到的“绿城”,至少有三个版本,法律主体、财报归属、业务边界完全不同。

关键差异在于:

纯血绿城:就是绿城中国自己拿地、自己开发。比如虹口的绿城潮鸣外滩、浦东的绿城上海逸庐。这是真正意义上的“绿城”——从土地获取、产品设计,到工程施工、交付运维,全流程均由绿城自己的团队把控,延续着绿城最核心的产品基因。

绿城管理:纯轻资产,只代建、不出资、不持股,是港股“代建第一股”。它是绿城中国附属公司,也是绿城品牌和代建管理模式输出的主体。上海市场上,一些挂着“绿城”名号的项目,实际是这种玩法:比如绿城黄浦ONE、森兰绿城翡翠岛等,开发商是外高桥集团、保利金砖资本等金主,绿城管理则以管理方的身份,负责项目的产品设计、工程管理等环节。

另外,绿城管理在上海还有一些不姓“绿”的项目,主要是跟浦东的浦开集团联手打造,比如浦开云璟、浦开江南里、浦开摩登江南等。项目名字里没有“绿城”,但背后站着绿城管理。最近,这几个项目无一例外遭遇维权,风波持续发酵。

绿城发展:可以代建,也可以入股、合作开发。全称“绿城置业发展集团有限公司”,2010年跟绿城管理同期起步。公司创始人也是宋卫平,现任董事长为应红群(宋的旧部)。后来随着宋卫平逐渐淡出绿城体系,其旧部及关联方在绿城体系外另行发展,便有了如今的绿城发展,简称“绿发”。

绿城发展与绿城中国的股权关系极其微弱,绿城中国只通过绿城管理间接持股5%。过去十几年,绿城发展的重心一直在二三四线城市打转,截至2024年底,在管项目有两百多个。青浦的宸玺潮鸣,是它进入上海的第一个项目。

过去十几年,三者似乎有过“君子协定”:绿城中国主攻一线,绿城管理做代建,绿城发展下沉三四线。各司其职,互不抢食。

但在近两年,这条线已经彻底破了。

三、旧秩序,落幕了

很多人说绿城变了。但更准确地说,是市场不再允许任何房企停留在过去的叙事里。如今的购房者,早已褪去了对品牌的盲目迷信。

当保利发展和保利置业、金地和金地商置、中建壹品和壹品商置、建发和联发等同门兄弟,纷纷挤入同一座城市、同一板块,角逐同样的住宅赛道,这已经不是某一家企业的困局,而是整个房地产行业都在亲历的、无关情怀的生存内卷。

市场红利见顶,利润空间压缩,曾经约定俗成的分工边界,早已被迫切的利润焦虑彻底打破。同门抢食、内部赛马,本质上无关品牌高低,而是市场进入存量博弈后的必然结果。乱世之中,谁能在成本、流速、品质与交付之间找到平衡,谁就能站稳脚跟、守住生机。

市场正在用最直接的方式,把旧秩序推倒重来。

启泰网提示:文章来自网络,不代表本站观点。